Manieren van

mogelijke kapitaal ‘s - aflossingen van het krediet

Het eerste systeem is het klassieke systeem, u ziet dat

men de eerste jaren bijna geen aflossing doet.

Het tweede systeem is duurder in het begin, u lost wel

sneller kapitaal af.

Het derde systeem bestaat eruit dat een levensverzekering

het kapitaal in eenmaal aflost.

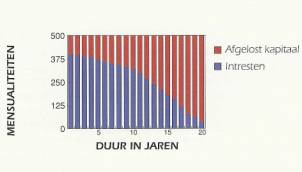

1.Terugbetaling met constante

mensualiteiten

Met deze formule betaalt u elke maand een zelfde

bedrag. Dat bedrag is samengesteld

uit een gedeelte intresten en een gedeelte kapitaal

(krediet op aflossing).

In het begin is het intrestgedeelte groot tegenover een

beperkter kapitaalgedeelte.

Daarna wordt de verhouding trapsgewijs omgekeerd.

Deze formule biedt het voordeel dat er geen wijzigingen

komen aan het maandbedrag.

2.Terugbetaling met gelijke

kapitaalaflossingen

In dit geval betaalt u elke maand hetzelfde bedrag (aan

kapitaal), maar het gedeelte van de intrest neemt mettertijd af.

Het bedrag van de totale betaling neemt dus progressief

af.

Deze formule biedt het voordeel dat, over de volledige

duurtijd van het krediet, u minder intrest terugbetaalt.

Het maandelijks terug te betalen bedrag verkleint.

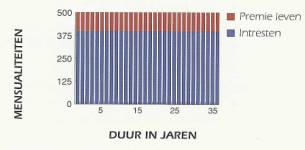

3. Krediet met

wedersamenstelling v/h kapîtaal.

Dit is een combinatie van een krediet met vaste termijn en

een levensverzekering die aan de kredietovereenkomst wordt toegevoegd. Men noemt dit verzekeringscontract het ‘toegevoegd

contract’.

De periodieke last van het krediet bestaat uit 2

elementen:

>

De intresten die u maandelijks betaalt op het totale

ontleende kapitaal, en dit gedurende de volledige looptijd van de lening;

>

De periodieke stortingen voor het toegevoegd contract,

>

die ervoor zorgen dat u een kapitaal wedersamenstelt waarmee

u op de eindvervaldag van uw krediet het ontleende kapitaal terugbetaalt.

|